全球市场 2016年08月11日 12:07 驻美国圣何塞记者 李增新

负利率使传统分析框架尽数失灵,美国市场一直纠结,该出清债券和股票了吗?

【财新网】(驻美国圣何塞记者 李增新)美国市场越来越诡异:公司业绩一季不如一季,股指却连创新高;债券收益率很低但至少为正,卖得不如欧洲好;加息预期走强而不见美元坚挺……分析师很崩溃,投资者很纠结。

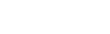

有数据显示,美国企业和政府机构正快速赎回债券。据固定收益产品交易公司Performance Trust Capital Partners LLC,截至7月,有2480亿美元政府机构债券被赎回,其中二季度赎回量达1250亿美元,为2012年来的最高。同时,外国央行大举售出美国国债和公司债,前五个月净卖出1440亿美元。在另一边,德国国债收益率降到负值并继续走低。投资者“弃美投欧”了吗?

图1:外国央行今年出售美国资产(来源:美国财政部)

有分析认为,从收益率角度看,负利率意味着借款人由于借款得到补偿,而出借人要付出额外成本才能出借,未来的资金反而不如今天值钱,唯一的解释是通缩预期。因此,负利率是可怕的恶性循环,其与通缩预期会不断相互强化。

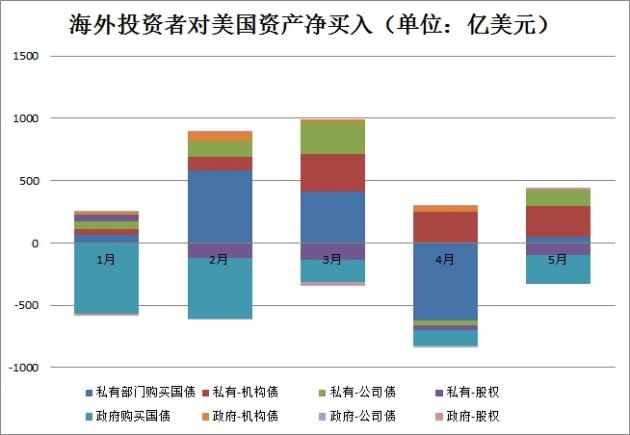

图2:美国(上)与德国(下)10年期国债收益率(来源:CNBC)

不过,这并不能解释美国国债收益率同样不断走低,10年期以下实际收益率也已是负值。

更合理的解释需要通过债券价格来看:国债投资者主要为机构投资者,他们看中的是“低吸高抛”的机会。负利率背景下,即便债券已经在“溢价”出售,但只要预计下一个接盘的购买者会出更高价格,投资者就有利可图。

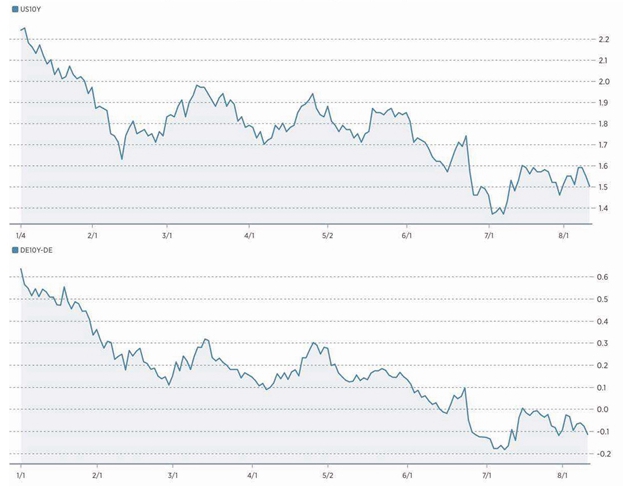

图3:美国国债名义(左上)和实际收益率(来源:美国财政部)

美国Morgan Creek资本管理公司CEO尤思科(Mark Yusko)认为,投资者青睐欧债的原因是欧洲坏消息基本出尽,经济有可能“更差一点”却不会“再差很多”,因此是逢低买入的机会。而在美国,由于距离预期内的年底加息越来越近,国债收益率理论上应该已经接近低点(价格已到顶峰),一些投资人选择逢高出货。

从资产类别来看,能得出相似的结论。今年年初至今,收益率从低到高排列分别为美国国债(6%左右)、欧元区债券、MSCI成分股票、大宗商品、标普500指数(8%左右)、公司债、高收益债券、新兴市场债券(12%左右)、新兴市场股票、英国国债(近16%)。

这意味着,由于收益率价差扩大,对英国和欧洲投资者来说,通过买入美国国债对冲风险变得越来越贵,也就越“不划算”。

微妙的是,债市何时触顶。美国国债收益率在7月初触底后,近来又出现上涨。如果策略是“低吸高抛”,有可能离加息越近越能卖出好价。7月初的高价,还会不会再出现甚至突破?

前瑞士信贷(Credit Suisse)固收部主管伊塞克斯(Stephen Isaacs)认为,债券价格已经触顶,应当尽数出清。但他也承认,非常规货币政策、尤其是负利率背景下,“一切都很难说”。高盛公司自2013年起就认为投资者会抛售美债,却一直未实现。

LGIM基金经理罗伊(John Roe)称,美国LIBOR隔夜指数掉期(OIS)已经升至2011年以来的新高,反映出在政策鼓励共同基金购买债券背景下,市场流动性被抽走约3000亿美元,使银行间信贷条件收紧。换句话说,在美联储未加息的背景下,市场已经感受到了紧缩。

图4:美国LIBOR OIS升至2011年以来新高(来源:彭博)

同样诡异的是,传统上认为债市和股市价格此消彼长,如今也不适用。标普500指数在9日创下盘中新高2,187.66点。有分析师在讨论何时突破2,400点。但从10日极低的波幅来看,交易寡淡、投资者犹疑。

富达投资(Fidelity Investment)全球宏观主管蒂默(JurrienTimmer)称,从至目前标普500指数中450家公司公布的财报来看,二季度大公司业绩继续下滑。标普指数每股净盈利保持在118美元左右,但从绝对值上看,净收入金额下降了15%。背后的原因是,许多公司通过股票回购减少了基数,整体上盈利中的70%是并购和回购这种“金融工程”的结果。“总之,美国股票事实上已经比一年半以前贵多了。”

自2010年开始追踪全球亿万富翁行为的Wealth-X Billionaire Census数据显示,目前全球2473名身价在10亿美元以上的富豪,总计持有1.7万亿美元现金(约等于巴西GDP),为他们财富总额的22.2%。此前瑞银集团(UBS)数据也显示,美国富豪平均持有20%的现金,为2008年以来的最高。

相关推荐

专栏2014-07-25 10:28

要闻2014-07-18 17:46

专栏2014-05-23 13:06

要闻2014-04-16 14:23

要闻2014-02-19 11:06

金融论坛2014-01-02 14:08

最新视频

人物访谈07-11

全球公司07-11

要闻07-11

人物访谈07-11

全球市场07-10

全球市场07-10